荷動きは改善する一方、地政学リスクと燃料コストが先行きを左右

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、物流施設に関する最新の市況レポートを発表致しました。

詳細ダウンロードはこちらから

足元では貨物輸送量の回復や荷動き指数の改善が見られ、物流施設市場には持ち直しの兆しが表れている。一方で、中東情勢の緊迫化によるエネルギー供給不安や燃料コスト上昇リスクが顕在化し、物流・サプライチェーン全体の先行きには不透明感が残る。こうした環境下で、在庫管理戦略や施設需給の変化が、今後の物流不動産市場を左右する重要な要因となっている。

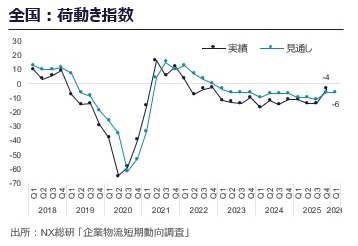

荷動き指数は改善も、物流押し下げリスクが顕在化

2025年12月時点での貨物輸送量の速報値は、輸送トン数ベースで、前年同月比4.1%増を記録した。一方で輸送トンキロは9.2%減少しており、1運航当たりの平均輸送距離の短縮が示唆される。NX総研の荷動き指数は、同年第4四半期は、前期から10ポイント改善させ「マイナス4ポイント」を記録した。2026年第1四半期の見通しは「マイナス6」となり前期より2ポイント低下する予想。しかし、調査時点で織り込まれていなかったホルムズ海峡の緊迫化が、今後の指数をさらに押し下げるリスクを孕んでいる。

燃料油の価格抑制政策も、ホルムズ海峡の事実上封鎖が影を落とす

高市政権は公約通り、2025年12月末にガソリン暫定税率を廃止。さらに、2026年4月1日からは軽油引取税の旧暫定税率(17.1円/L)の廃止を決定。これにより、当初、物流企業の直接的な燃料コスト負担は構造的に軽減される期待があった。一方で、同年3月からのホルムズ海峡の封鎖(または深刻な通航障害)が発生。中東産原油に9割以上を依存する日本の物流業界に対し、「輸送コストの致命的な高騰」と「サプライチェーンの物理的停滞」という複合的なショックをもたらすリスクが出ている。資源エネルギー庁のデータによれば、日本の原油輸入の中東依存度は90%を超えており、その大半がホルムズ海峡を経由する。

日本には国家・民間あわせて約200日分(国際エネルギー機関(IEA)の基準で214日分)の原油備蓄が存在するものの、トラック輸送網の生命線である「軽油」への精製ラグやパニック的な仮需が発生し、末端の物流機能に早期から深刻な影響を及ぼす恐れがある。原油価格の急変に対し、荷主への「燃料サーチャージ」転嫁が追いつかない場合、中小運送業者の経営に深刻な影響を与える可能性も示唆されており、これは、いわゆる「2024年問題」に端を発する構造的なドライバー不足に拍車をかけ、国内の輸配送キャパシティを物理的に縮小させるリスクがある。政府は2026年3月中旬、燃料油の価格高騰を抑制する「緊急的激変緩和措置」を再発動した。石油備蓄の放出と合わせ、エネルギー供給の安定化を最優先する姿勢を鮮明にしている。

在庫管理戦略が中長期的に変化する可能性

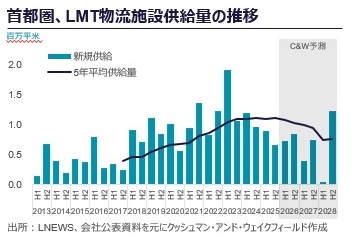

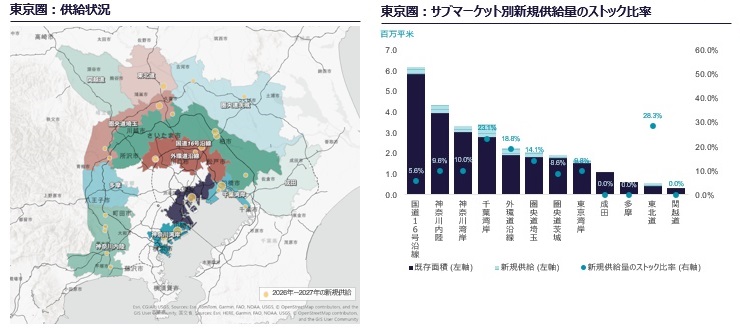

今後、サプライチェーンの寸断リスクを痛感した荷主(製造業・小売業)は、従来の「Just-in-Time(必要なものを必要なだけ)」から「Just-in-Case(万が一のための安全在庫確保)」へと中長期的に在庫戦略を変化させる可能性がある。手元に保有すべきバッファー在庫(安全在庫)の基準が引き上げられることで、追加の倉庫床面積(拡張需要)が必要となる可能性もある。一方で首都圏の新規供給量は前年比マイナス38%と大幅に減少している。今後12か月に予定される新規供給も過去5年平均比で6.6%減少する見込みとなっている。

アウトルック

- 建設資材(鉄骨、コンクリート等)の製造・輸送コストも燃料高に連動して上昇することが予想。そのためデベロッパーの新規開発プロジェクトは建築費の高止まりによって採算確保がより困難となり、着工の延期・見直しを余儀なくされる可能性がある。中長期的には新規供給のペースが抑制され、既存物件における空室率の低下と賃料への上昇圧力が作用することも見込まれる。

- 原油高は電気代の急騰に直結する。特に、冷凍冷蔵倉庫やマテハン機器(自動化設備)を多用する最新鋭の大型施設において、テナントの光熱費負担は跳ね上がる可能性。結果として、屋根置き型太陽光発電設備を備えるなど、使用電力を自給・相殺できる「ESG対応型・省エネ物流施設」にテナント需要が集まり、環境性能に関わる賃料プレミアムがより明確化されてくる可能性がある。

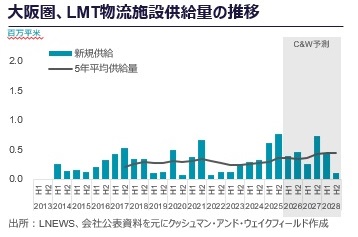

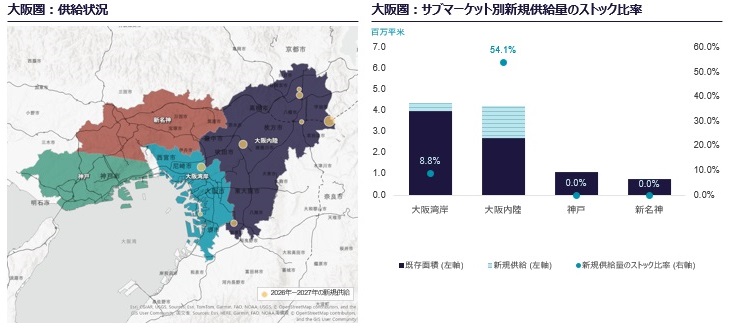

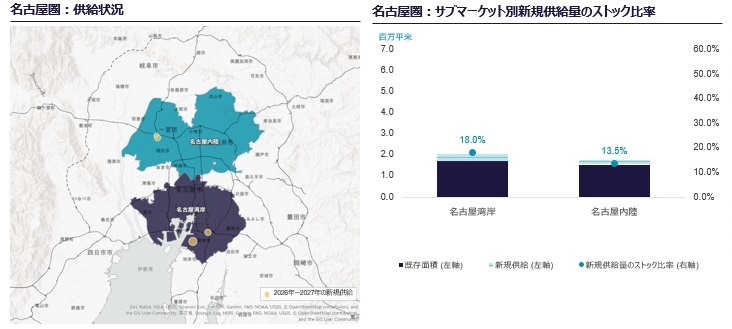

三大都市圏別、新規供給と既存物件の状況

注記:既存床面積は2025年12月末時点、新規供給は2027年末までに竣工予定のものを含む。

出所:LNEWS、会社公表資料を元にクッシュマン・アンド・ウェイクフィールド作成

詳細レポートはPDFでご覧いただけます。

物流施設市況レポート 2025年下半期

日本不動産市場レポート

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(NYSE: CWK)は、テナント・ビジネスおよび不動産投資ビジネスにおいて、包括的な事業用不動産サービスを提供する世界有数のグローバル企業です。約60か国において350拠点以上を展開し、約53,000名の従業員を擁しています。2025年は、施設管理、売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントおよびその他の主要事業分野において、売上高103億ドルを計上いたしました。「Better never settles(より高い価値の創出を追求し続ける)」という理念のもと、持続的な成長と企業価値向上に取り組んでおり、その企業文化は業界内外で高い評価を受けています。詳細につきましては、当社ウェブサイト(www.cushmanwakefield.com)をご参照ください。