企業が直面する実務課題に応える人気プログラム、後半戦へ

株式会社プロシップ(本社:東京都千代田区、代表取締役社長:鈴木資史)は、2027年4月からの新リース会計基準適用に向け、実務負担の軽減を目的とした全14回の無料オンライン講座を開催しています。

2026年5月の開始以来、これまでに6回開催し、累計申込者数は2,000名を突破いたしました。わずか2か月での達成となり、高い関心を集めています。

■ 本講座の背景

新リース会計基準への対応においては、制度理解にとどまらず、業務設計や運用までを見据えた実務対応が求められます。特に、契約管理や支払管理を含む業務プロセス全体の見直しや、監査対応を見据えた判断基準の整理は、多くの企業にとって大きな課題となっています。

本講座では、こうした課題に対し、「制度対応」だけでなく「実務でどう運用するか」という観点から、先行事例に基づいた具体的な対応方法を体系的に解説しています。累計2,000名を超える申込実績からは、新リース会計基準対応に対する企業の関心の高さと、実務対応に関する情報ニーズの大きさがうかがえます。

■ 本講座の特長

本講座は、全14回を通じて新リース会計基準への対応に必要な論点を整理し、実務負担の軽減と監査対応の両立を支援する実践プログラムです。

契約書の読み解き方やリース識別、重要性の判断、業務プロセスの設計など、制度解説にとどまらない「実務に直結する内容」を段階的に学べる構成となっています。

■ 企業の関心が高いテーマ(人気コンテンツ)

本講座では、特に以下のテーマに高い関心が寄せられています。

- 300万円基準の妥当性と監査対応(社宅含む)

- 他社事例から学ぶ実務対応(「狭く・短く」の実践)

- グループ間取引と連結消去の対応方法

- 「合理的確実」の文書化とリース期間の設定

- 契約書の読み方とリース識別

■ セミナー参加者の声(アンケート結果抜粋)

講座に参加された方から寄せられたご感想の一部は以下のとおりです。

300万円基準の妥当性と借上社宅の取り扱い

● 重要性の考え方をロジカルに説明できるようになった

● 借上社宅の取り扱いについて、交渉の余地があると分かった

グループ間取引と連結消去の対応方法

● 連結消去仕訳ではなく、子会社の仕訳を取り消す考え方が参考になった

● 監査対象外の子会社の扱いが整理できた

重要性判断と監査法人への説明

● 監査法人が納得しない限り基準を引き上げられないというジレンマがある

● 会計士との協議における理論として非常に参考になった

● 重要性の判断をどのように説明するかが大きな課題と感じている

これらの結果から、制度解説にとどまらず、重要性判断の根拠整理や監査法人への説明、グループ間取引への対応など、実務における具体的な判断・運用に関する支援ニーズが高いことがうかがえます。

本講座では、こうした現場の課題に応える実践的な内容を提供しており、第7回以降も新リース会計基準対応への対応における実務上の重要論点について解説してまいります。

■ 後半プログラムの開催について

後半プログラムの開催概要は以下のとおりです。

本講座は各回ごとに完結した構成となっており、関心のあるテーマからご参加いただけます。

開催時間:13:30~14:30

開催形式:オンライン開催(ライブ配信)

登壇者: 有限会社ナレッジネットワーク 代表 中田清穂氏(公認会計士)

株式会社プロシップ 巽俊介

参加費: 無料(事前登録制)

セミナー詳細・お申し込みはこちら

関連プレスリリース

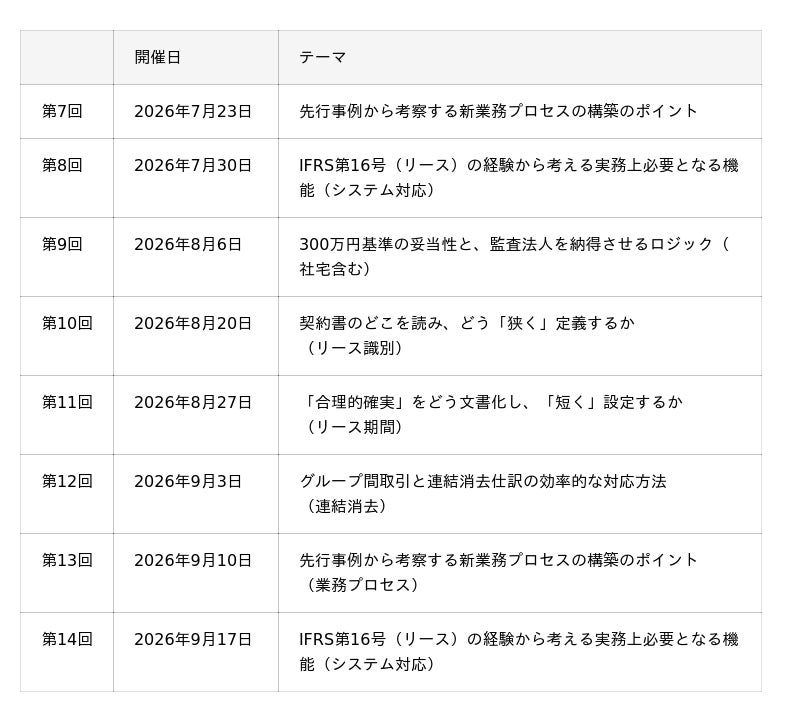

- 新リース会計基準の実務負担を劇的に減らす「全14回」の無料講座を開講!

- 第1回:新リース会計基準、契約書のどこを読み、どう「狭く」定義するか?監査対応の理論武装を解説

- 第2回:新リース会計基準、実務対応の現場に直接聞く!「狭く・短く」するためのパネル討論&懇親会を開催

- 第3回:新リース会計基準セミナー|IFRS16適用企業が直面した「運用の壁」と実務負担を軽減する機能

- 第4回:新リース会計基準セミナー|リース期間をどう“短く”設定するか ― 監査対応を見据えた「合理的確実」の実務解説 ―

- 第5回:新リース会計基準セミナー|300万円基準の妥当性と監査法人を納得させるロジックを解説

- 第6回:新リース会計基準セミナー|先行事例から読み解く新業務プロセスの構築のポイント

■豊富な実績を活かした、新リース会計基準への円滑な対応支援

今回の新リース会計基準は、2019年に適用が始まったIFRS16号(リース)と同等の内容となります。

当社は、2008年より適用されている現行のリース会計基準および税制への対応実績に加え、IFRS16号(リース)においては100社を超えるプロジェクト対応実績を有しています。日本国内で先行している新基準への対応事例も多数蓄積しており、「影響額試算」や「方針整理サイト」といったシステム対応前の実務を支援するコンテンツの提供に加え、高度な専門性を有する人材による「論点整理セミナー」や「コンサルティング提案」など、システム導入の枠にとどまらない包括的なサービスを展開しています。豊富なノウハウと実務に即したきめ細かな支援で、お客様の業務負荷を軽減し、円滑な制度対応を強力にサポートしてまいります。

◇精度の高い影響額の試算が可能な「新リース会計影響額試算ソリューション」

新リース会計基準の適用準備に向け、影響額を算出するための「新リース会計影響額試算ソリューション」をSaaSにて提供しています。簡易的な計算にとどまらず、IFRS16号(リース)の事例に基づく精度の高い試算が可能です。新リース会計基準の適用準備に、ぜひ本ソリューションをご活用ください。

影響額試算ソリューションの詳細はこちら

◇新リース会計基準対応を“最短で実現する実行モデル”「ProPlus+」

「ProPlus+」は、IFRS第16号(リース)対応における約100社の実績で培った知見をもとに開発されたリース会計対応ソリューションです。方針整理から導入・運用までを体系化した実行モデルにより、新リース会計基準および関連税制への対応を最短ルートで実現します。提供開始から約1年半で、累計1,000社以上に導入されています。

主な導入企業(抜粋)<順不同>

左から)TOTO株式会社、東ソー株式会社、西日本旅客鉄道株式会社、東和薬品株式会社、ヤマハ株式会社、株式会社神戸製鋼所、川崎汽船株式会社、株式会社SUBARU、株式会社長谷工コーポレーション、株式会社大創産業、京阪ホールディングス株式会社、NTN株式会社、株式会社ゲオホールディングス、株式会社エディオン、BIPROGY株式会社

ProPlus+の詳細はこちら

株式会社プロシップについて

固定資産分野に特化したシステムベンダーとして、40年以上の実績

プロシップは、1980年から固定資産分野に特化したパッケージシステムを提供しているシステムベンダーです。資産管理ソリューション「ProPlus」は、シリーズ累計5,700社以上の導入実績を誇り、各業界の大手企業の実に2社に1社に採用されています。

制度改正が頻繁に行われ、柔軟な対応が求められる固定資産分野においては、ERPから固定資産管理機能を切り出し「ProPlus」を組み合わせて利用することで、高い品質と機能網羅性、継続的かつ迅速な税制改正対応を実現します。

さらに、「ProPlus」は、標準機能でグローバル統合を可能にした、市場で唯一の固定資産システムです。現時点で、36の国と地域、309の法人に導入されており、24か国の税務に標準対応してきた実績があります。

■ 株式会社プロシップ:https://www.proship.co.jp/

■ お問い合わせ:https://www.proship.co.jp/contact/

■ よくわかる!新リース会計基準ガイド:https://www.proship.co.jp/nab/

企業プレスリリース詳細へ

PR TIMESトップへ