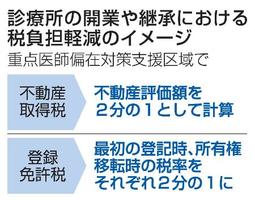

診療所の開業や継承における税負担軽減のイメージ

政府は、医療機関の減少が進む地域を対象に、診療所の開業や承継時にかかる不動産取得税と登録免許税を、2026年度から2年間軽減する特例措置を設ける。診療所の経営が厳しい過疎地での、医療提供体制確保につなげる狙いだ。

特例の対象となるのは「重点医師偏在対策支援区域」。人口より医療機関の減少スピードの方が速い地域を都道府県が指定し、診療所の開業や承継を支援する。

不動産取得税は、土地や建物の購入時、本来は不動産評価額の4%(土地は3%)が課税されるが、特例では評価額を2分の1として計算する。

登録免許税では、新築の建物などを最初に登記する際にかかる税率を、評価額の0・4%から0・2%にする。